25 мая состоялось 44-е заседание Зернового клуба. Эксперты СовЭкон, руководители и специалисты крупнейших трейдеров, агрохолдингов, переработчики обсудили сценарии развития цен на зерно в 2016/17 и 2017/18, ход сева яровых зерновых и виды на новый урожай, перспективы нового урожая масличных, прогнозы цен на подсолнечник и подсолнечное масло в текущем и новом сезонах, балансы спроса и предложения зерновых, запасы зерновых, состояние и тенденции развития земельных отношений в России.

Мировые рынки: виды на новый сезон

Заседание открыл гуру зернового рынка гендиректор Центра «СовЭкон» Андрей Сизов-старший. Он обстоятельно осветил важную тему «Мировые рынки пшеницы, кукурузы и ячменя в наступающем сезоне. Значение для российского рынка»:

– Если смотреть мировой баланс, то мы увидим, что в последние три сезона наблюдалось превышение производства над потреблением. В этом сезоне, по данным МСХ США, ожидается сокращение производства. На начало следующего сезона 2017/18 коэффициент запаса потребления возрастет.

Конкретно по культурам. По пшенице производство превысит потребление, то есть запасы увеличатся. Среднегодовые цены на пшеницу снижаются на протяжении последних четырех сезонов. И вряд ли произойдет их укрепление. Сбор пшеницы сокращается, за исключением ЕС, Аргентины. В России, США, Австралии, Канаде, Украине, Казахстане по первоначальному прогнозу ожидается сокращение сбора пшеницы. ЕС, скорее всего, усилит свои позиции на мировом рынке пшеницы и экспорт этой культуры может возрасти с текущих 27 млн т до 31 млн. Прогнозируется некоторый рост экспорта пшеницы в России.

Импорт пшеницы несколько возрастет в Египте, Индонезии, Бангладеш (для нас важно). Правда, есть другие оценки. Для России обнадеживающим фактором является увеличение импорта Египтом, Турцией, Бангладеш, небольшой рост в Йемене, Судане.

В этом году потребление ячменя превысит производство, отметил выступающий. Запасы этой культуры в РФ заметно увеличились. По прогнозу МСХ США, мировая торговля ячменем упадет на 3,5 млн т – до 24,4 млн. Скорее всего, ЕС возглавит лидерство в экспорте ячменя. У России достаточно высокий показатель – 3,6 млн т.

В этом году потребление ячменя превысит производство, отметил выступающий. Запасы этой культуры в РФ заметно увеличились. По прогнозу МСХ США, мировая торговля ячменем упадет на 3,5 млн т – до 24,4 млн. Скорее всего, ЕС возглавит лидерство в экспорте ячменя. У России достаточно высокий показатель – 3,6 млн т.

Импорт ячменя. Практически все ведущие импортеры ячменя сократят его ввоз в 2017/18. Саудовская Аравия, основной импортер российского ячменя, все больше ориентируется на ввоз кукурузы и пшеницы.

Мировое производство кукурузы заметно превышало мировое потребление и лишь в этом сезоне потребление превысит производство. Цены на неё снижались в течение последних четырех лет. Производство кукурузы уменьшится на 27,5 млн т. Важный фактор – ожидаемое снижение сбора этой культуры в США.

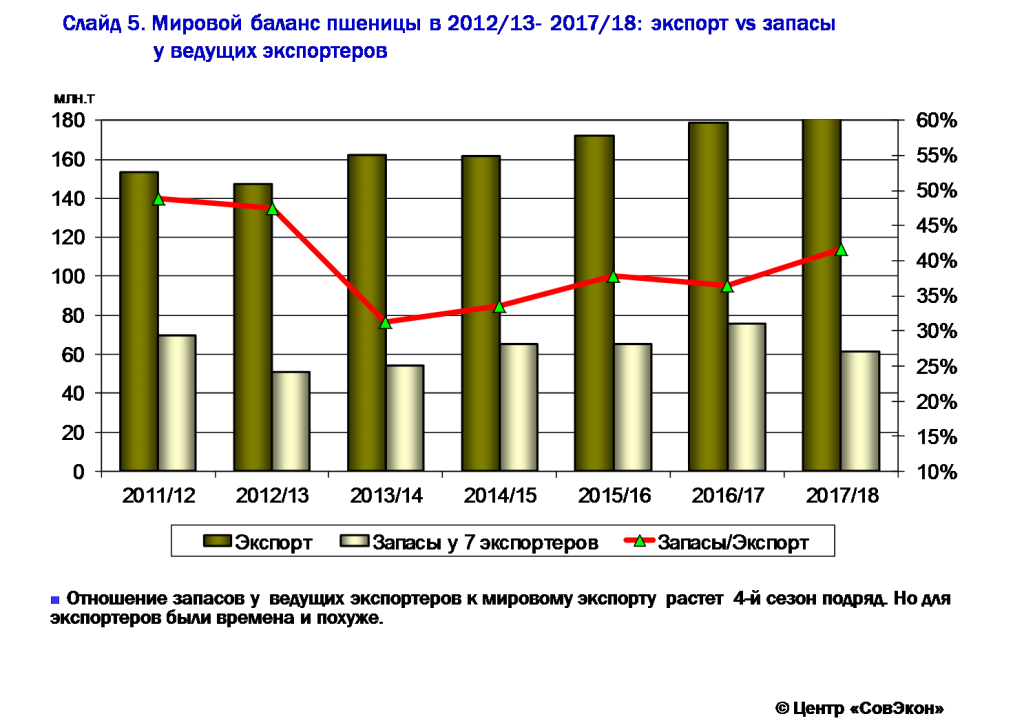

Итак: текущий мировой рынок пшеницы в целом депрессивный. Мировое производство пшеницы пятый сезон подряд превысит мировое потребление. Отношение запасов у ведущих экспортеров к мировому экспорту растет 4-й сезон подряд. Сохраняющиеся высокие экспортные ресурсы давят на рынок и подрывают оптимизм трейдеров. Конкуренция с экспортерами французской пшеницы на рынках Северной Африки усилится.

Ячмень. Несмотря на прогнозируемое сокращение производства, отношение запасов у ведущих экспортеров к мировому экспорту в 2017/18 резко возрастет из-за снижения мирового экспорта ячменя. Незначительное укрепление цен на ячмень в 2016/17 может смениться их ослаблением в 2017/18. Практически все ведущие импортеры ячменя сократят его ввоз в 2017/18.

Кукуруза. В абсолютном выражении мировые запасы кукурузы на конец сезона 2017/18 снизятся до самого низкого уровня с 2012/13. Однако в новый сезон рынок войдет с высокими переходящими остатками предыдущего сезона. Мировая торговля кукурузой в 2017/18 может прибавить 3,6 млн т, достигнув 149,7 млн т. Еще больше могут ввезти ведущие покупатели российской кукурузы, что может привести к росту спроса на российскую кукурузу на 0,5 млн т.

Виды на урожай в России

Заместитель директора Департамента растениеводства, механизации, химизации и защиты растений МСХ РФ Денис Паспеков информировал:

– На 24 мая 2017 года в России яровой сев проведен на площади более 38,0 млн га или 72,2% к прогнозу (в 2016 г. – 39,6 млн га). В том числе в Южном федеральном округе – на площади 4,8 млн га или 75,5% к прогнозу (в 2016 г. – 5,3 млн га). В Северо-Кавказском федеральном округе – 1,7 млн га или 93,7% к прогнозу (в 2016 г. – 1,6 млн га). В Центральном федеральном округе – 8,0 млн га или 85,9% к прогнозу (в 2016 г. – 7,6 млн га). В Приволжском федеральном округе – 12,4 млн га или 79,1% к прогнозу (в 2016 г. – 13,0 млн га). В Уральском федеральном округе – 2,8 млн га или 60,6% к прогнозу (в 2016 г. – 2,9 млн га) …

Яровые зерновые культуры в целом по стране посеяны на площади 23,1 млн га или 74,5% к прогнозу (в 2016 г. – 24,4 млн га). Из них яровая пшеница посеяна на площади 9,2 млн га или 67,7% к прогнозу (в 2016 г. – 10,3 млн га). Яровой ячмень – на площади 6,3 млн га или 81,8% к прогнозу (в 2016 г. – 6,7 млн га). Кукуруза на зерно – на площади 2,7 млн га или 87,1% к прогнозу (в 2016 г. – 2,5 млн га).

Яровые зерновые культуры в целом по стране посеяны на площади 23,1 млн га или 74,5% к прогнозу (в 2016 г. – 24,4 млн га). Из них яровая пшеница посеяна на площади 9,2 млн га или 67,7% к прогнозу (в 2016 г. – 10,3 млн га). Яровой ячмень – на площади 6,3 млн га или 81,8% к прогнозу (в 2016 г. – 6,7 млн га). Кукуруза на зерно – на площади 2,7 млн га или 87,1% к прогнозу (в 2016 г. – 2,5 млн га).

Д. Паспеков поведал: идет подкормка озимых зерновых, ожидаем хороший урожай, прогноз: свыше 52 млн т. В середине июня приступим к уборке кормовых культур. В этом году внесено 1,742 млн т минудобрений в д.в. Цены на минудобрения вселяют оптимизм. Он посетовал на дефицит тракторов. Необходимо минимум 559 тыс. единиц. (см. табл.). Нагрузка на зерноуборочный комбайн составляет 476 га (в СССР – 100 га). В США – 80 га. Из-за этого теряется качество.

Замдиректора департамента МСХ РФ отметил: российский рынок зерновых имеет высокие переходящие остатки и хорошие виды на новый урожай. Прогноз делать рано, но урожай видится на уровне 104 млн т. Сегодня идут дожди. 30% зернового клина вызывают беспокойство.

Выкладки Андрея Сизова- старшего в телеграфном стиле: рекордные остатки зерна, слабая реализация, особенно на Юге и Северном Кавказе. По кукурузе та же ситуация, рост остатков. Это результат замедления экспорта. Посевная идет с некоторым отставанием от 2016 года, особенно в Сибири, на Урале. Темпы сева ячменя заметно уступают показателям последних лет. Ожидается недосев ячменя в ЦФО и ПФО. По кукурузе темп сева рекордный, особенно в Центре. Тревожит отклонение на Юге России. С запасами влаги ситуация благоприятная. По озимым расширили площади, но снижаем урожайность. Прогноз по урожаю озимых: 52-54 млн т.

Прогноз урожая зерновых в целом в 2017 году – 105-110 млн т. Основное снижение пойдет за счет пшеницы – 63 млн т. По ячменю ожидается 16,5-17 млн т. Это меньше прогноза МСХ США. Кукуруза – рекордный урожай в 15,5 млн т. Экспорт зерна на уровне 33-35 млн т. Запасы зерновых – 20,3 млн т. Закупок зерна не будет.

Кто не успел, тот опоздал

Андрей Сизов-младший охарактеризовал сценарии развития цен на зерно в 2016/17 и виды на новый сезон. Внутренний рынок снижается, цены на зерно опустились до сезонных минимумов и приостановили падение на прошлой неделе. Средняя стоимость пшеницы 3 класса осталась на уровне 9,2 тыс. рублей/т, 4 и 5 класса подешевела на 25 рублей до 8,2 тыс. и 7,6 тыс. рублей. Впрочем, дно рынка пока не достигнуто.

Те, кто не успел, тот опоздал. Курс рубля высок благодаря дорогой нефти и высокой ставке ЦБ. Инфляция достигла 4%. По оценке МЭР, индекс цен с середины мая снизился до целевого уровня и это означает, что ЦБ будет снижать ключевую ставку. Баланс рубля удовлетворительный ,.. «но четкая понижательная тенденция в USDRUB сломлена. Цены на российскую пшеницу не смогли превысить максимум годовой давности и пошли вниз», – подчеркнул эксперт.

Рекордные темпы экспорта в марте-апреле-мае. Австралия собирает рекордный урожай ячменя и вытеснит Россию с ключевого рынка – Саудовской Аравии. Темпы ослабления цен на пшеницу снизились, особенно 3 класса. Цены на кормовое зерно близки к стабилизации благодаря закупкам крупных животноводов. Мировой рынок пшеницы расти не готов. Конкуренция с экспортерами французской пшеницы на рынках Северной Африки. Цены на кукурузу топчутся на месте.

Рекордные темпы экспорта в марте-апреле-мае. Австралия собирает рекордный урожай ячменя и вытеснит Россию с ключевого рынка – Саудовской Аравии. Темпы ослабления цен на пшеницу снизились, особенно 3 класса. Цены на кормовое зерно близки к стабилизации благодаря закупкам крупных животноводов. Мировой рынок пшеницы расти не готов. Конкуренция с экспортерами французской пшеницы на рынках Северной Африки. Цены на кукурузу топчутся на месте.

Итак: идет дальнейшее снижение цен на зерновом рынке. Рынок может спасти падение рубля. Снижение идет, но без паники. Сезон 2017/18: оставь надежду всяк сюда входящий!

О запасах. Пшеницы в мире много и ожидается много. В Китае, например, запасено 130 млн т пшеницы. Выступающий отметил принципиально разную ситуацию для мировых запасов кукурузы и пшеницы.

Итак: контрактация нового урожая пшеницы идет по ценам S171-173 FOB – S150-160 CPT. Мир и Россию ждут скучный сезон с невысокой волатильностью. Ориентир средних цен для европейской части страны на весь сезон – S120-160/т. Особую тревогу вызывают огромные запасы, в том числе пшеницы, вкупе с приближением нового высокого урожая.

Возможен ценовой колллапс

Андрей Сизов-младший предостерег: «Возможен ценовой коллапс с падением цен на десятки процентов от текущего уровня». Участники заседания после этих слов эксперта призадумались. А докладчик посоветовал: «Если у вас нет ограничений во времени хранения и оборотному капиталу, и вы готовы ждать до конца 2017 года, ждите. Если нет, то имеет смысл продавать запасы (их часть) даже на текущем низком уровне».

Я думаю, это хорошая практическая рекомендация не только для членов Зернового клуба, но и всех участников российского рынка зерна.

На мини-сессии обсудили перспективы нового урожая масличных. Актуальную тему осветили генеральный директор Центра «СовЭкон» Андрей Сизов-старший и исполнительный директор центра Андрей Сизов-младший. Ориентир диапазона цен на новый сезон: масло S720-800/т, подсолнечник S310-390/т. В 2017/18 ожидается сокращение мировых запасов маслосемян.

По словам А. Сизова-старшего, сев подсолнечника идет в фарватере рекордного графика. Недосев на Юге компенсируют рекордные темпы сева в Центре и Поволжье.

Турецкие партнеры ставят в тупик

Пару слов о «турецком факторе». Для Турции Россия – стратегический поставщик сельхозпродукции: в последние годы 70–75% муки в Турции производилось из высококачественной российской пшеницы (мы поставляем 12–13% экспортируемой пшеницы). Недавно прошло сообщение, что Турция ввела новые ограничения на импорт российской пшеницы: теперь на Россию должно приходиться 20–25% от всех выданных лицензий на импорт. Речь идет о лицензиях на поставку пшеницы в режиме внутренней переработки: такая лицензия позволяет поставлять зерно в страну без пошлины для переработки и дальнейшего экспорта, этот режим действует в Турции для всех стран – для защиты внутреннего рынка.

Пару слов о «турецком факторе». Для Турции Россия – стратегический поставщик сельхозпродукции: в последние годы 70–75% муки в Турции производилось из высококачественной российской пшеницы (мы поставляем 12–13% экспортируемой пшеницы). Недавно прошло сообщение, что Турция ввела новые ограничения на импорт российской пшеницы: теперь на Россию должно приходиться 20–25% от всех выданных лицензий на импорт. Речь идет о лицензиях на поставку пшеницы в режиме внутренней переработки: такая лицензия позволяет поставлять зерно в страну без пошлины для переработки и дальнейшего экспорта, этот режим действует в Турции для всех стран – для защиты внутреннего рынка.

По сути, сейчас Турция решила квотировать поставки российской пшеницы, отметил гендиректор «Совэкона» Андрей Сизов, вероятно, это связано с тем, что и Россия сняла запрет на помидоры не полностью. Кроме того, турецкий комитет по зерновым не включил Россию в число возможных стран – поставщиков кукурузы на тендере, который прошел в мае, напомнил он.

И вот новый поворот: на днях Минэкономики Турции опровергло информацию о введении ограничений на импорт российской сельхозпродукции. Чего ожидать отечественным поставщикам от такого торгового партнера в будущем?

Виктор Хлыстун, академик, экс вице-премьер и министр сельского хозяйства РФ выступил с горячим докладом «Состояние и тенденции развития земельных отношений в России» (о нем читайте в ближайшем номере «Крестьянских ведомостей»).

Заседание Зернового клуба прошло деловито, без деклараций, саморекламы и «воды». Участники не сидели балластом, активно высказывали свои соображения, сомнения, предложения. СовЭкон нашел формат, который предоставляет возможность дискутировать аналитикам и практикам зернового рынка, что полезно для оценки реальной ситуации, прогнозирования и формирования стратегии. Такие бы клубы создать по другим товарам.

Главное, чтобы предложения участников Зернового клуба были вовремя услышаны теми, кто курирует аграрную политику в правительстве, принимает решения.

Справка «Крестьянских ведомостей»: «СовЭкон» – старейшая компания по анализу аграрных рынков в РФ (работает с 1991 года). Эксперты «СовЭкон» входят в топ-3 по цитируемости деловыми медиа на тему российского аграрного рынка. Заседания Клуба высоко оцениваются его участниками (средний балл заседаний 2016 года – 9,3 из10):

Комментарии

«Зерновой клуб — это уникальная площадка, где на профессиональном уровне обсуждаются наиболее важные для зернового рынка вопросы. Особо хотелось бы отметить актуальность обсуждаемых тем и уровень докладчиков».

Николай Демьянов, заместитель генерального директора по маркетингу, Международная зерновая компания.

«В фокусе внимания участников заседаний Зернового клуба всегда находятся актуальные вопросы зерновой рыночной конъюнктуры. Непосредственное участие в заседаниях представителей различных отраслей народного хозяйства (производство зерна, переработка, экспорт) позволяет рассмотреть обсуждаемые темы более детально, получить соответствующие экспертные оценки».

Николай Муранов, Head of Grain Desk, Cargill.

«Подобного рода мероприятия чрезвычайно полезны для развития бизнеса в целом. Они дают возможность узнать подробности, которые не публикуются в прессе и не изложены в доступных источниках. Присутствуя на форуме, порой находишь ответы на те вопросы, которые возникают в текущем рабочем процессе».

Михаил Чернов, гендиректор, совхоз имени Кирова (Ставропольский край).

«Спасибо СовЭкон за тщательный и кропотливый труд в подготовке данного мероприятия. Все разделы были досконально развернуты».

Норайр Мнацаканян, менеджер, ООО «СИНКО Трейд»(Самарская область).

«Полезные встречи, никакой туфты!».

Ричард Уиллоус, директор по маркетингу и продажам, Агро-Инвест.

На снимках: во время заседания зернового клуба; презентация

Фото автора